日本の個人向け国債が、個人投資家の間で注目を集めはじめています。

連日の債券安で利率が続伸しているためです(債権は価格が下がると利率は上昇する仕組みです)。

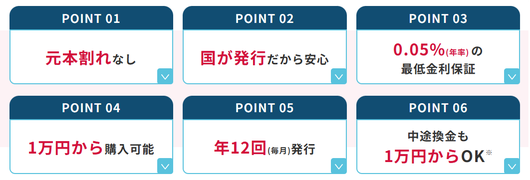

表示金利は募集期間R8.1.8~R8.1.30のもの

昨今では、NISAの浸透もあって、家計資産に占める株式や投資信託の比率も増加してきました。10年前は15%程度だったものが、今日では徐々に20%まで膨らんでいます。この成長は今後も加速するでしょう。もちろんこのデータはあくまでも全体像であり、個人差はかなりあるかと考えられます。

この変化は、インフレ時の資産防衛といった観点から、好ましい状況であると考えます。但し、株式には常に価値の急落というリスクが孕んでいることも忘れてはいけません。そういった意味でも、トータルバランスとして、債券のような「利率は低いがリスクは小さい」金融商品を家計資産の中に組み込んでおくことは、大切な考え方です。

日本政府が発行し保証する個人国債は、あまた存在する債券の中でも、最も高い安全資産だと云われていますし、その債権利率が上昇を続けているとなれば、注目されるのは当然でしょう。ちなみに、固定5(固定金利で5年後に償還される国債)の金利は現在1.59%ですが、これを500万円で購入したら、5年後には397,282円が利息分(税別)として受け取れます。

注意すべき点としては、以下の点が挙げられます。

・原則1年間は中途換金不可

・利子には20.315%の税金がかかる

・期間中に金利が上昇しても、固定型の金利は変わらない

・NISAでは購入できない(間接的に活用した商品はある)

現在の市場状況を鑑みると、今後しばらくは国債の金利水準は上昇傾向にあると考えられますので、これといった金利の段階で固定金利ものを購入されてもよいかもしれません。また時期をずらして分散購入するやり方もよいでしょう。

最後に、日本国債をベースにした一時払いの終身保険にも着目してみましょう。国債の金利上昇を見据えて、各保険会社は、個人では購入出来ない長期債券を運用主体とした保険商品を、続々とリリースしています。

例えば、某保険会社の円建て一時払い保険の積立利率は、プランによっては3%強が期待出来ます。老後の生活費準備と相続対策を一緒に進めたいという方には、非常に効果的なプランです。

コメントをお書きください