住宅ローン金利の今後の上昇を警戒するニュースが増えてきました。

3月現在、固定金利の代表格「フラット35」における最頻金利は2.25%(当初5年間は1.25%)。変動金利は、団信付帯で0%台後半という商品をよく見かけます。

現在、変動金利型ローンを組まれている場合、今後の金利上昇が気になっているご家庭も多いとは思いますが、変動金利型ローンの中には、「返済額急変時における緩衝装置」として、ふたつのルールが設けられている商品が存在します(すべての商品に付帯されているわけではありません。ネット系の商品には設置されていないケースが多いようです)。

ご検討時やご契約時にきちんと説明を受けているかとは思いますが、あらためてこのルールをおさらいしておきましょう。

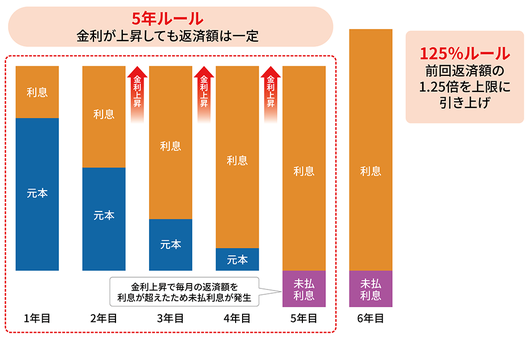

ふたつのルールとは、「5年ルール」と「125%ルール」です。

これらは、変動金利型で、かつ返済方法として元利均等返済を選択した場合に適用されるルールとなります。

「5年ルール」は、返済開始から5年間は、金利の変動に関係なく常に一定額を支払う仕組みで、「125%ルール」は、6年目以降に金利が上昇していたとしても、毎月の返済額を、5年間の返済額の125%以内に抑制する仕組みのことです。

出所:日本FP協会作成のものを引用

とても安心できるルールのように見えますが、当然メリットとデメリットが存在します。

- (メリット)返済額の急変が抑制されている間に、借り換え策などを時間的余裕を持って検討できる。

- (デメリット)利息が猶予されているだけなので、抑制されている利息は「未払利息」として先送りされる。また、金利上昇時は利息が増える傾向にあり、計画的な返済に支障をきたすおそれがある。

一般的に、このルールの適用が有効活用出来るタイプは、「家計余力が少ないご家庭」と云われていますが、前述したとおり「将来に負担を先送りする設計」に過ぎませんので、金利上昇の警戒時においては、出来るだけ早めに次の対策を検討されたほうがよいでしょう。

《参照元:日本FP協会「FPトレンドウォッチ」記事より》

コメントをお書きください